2023澳门资料大全免费. > 其他 >

案例 增值税申报表中的“其他”原来是填这些内容的!

文章来源:ADMIN 时间:2024-04-16

不管是一般纳税人还是小规模纳税人,在填写增值税纳税申报表的时候,申报表中有一些其他项很容易被忽视。这些其他项到底是哪些情况可以填呢?今天就和大家一起来总结一下。

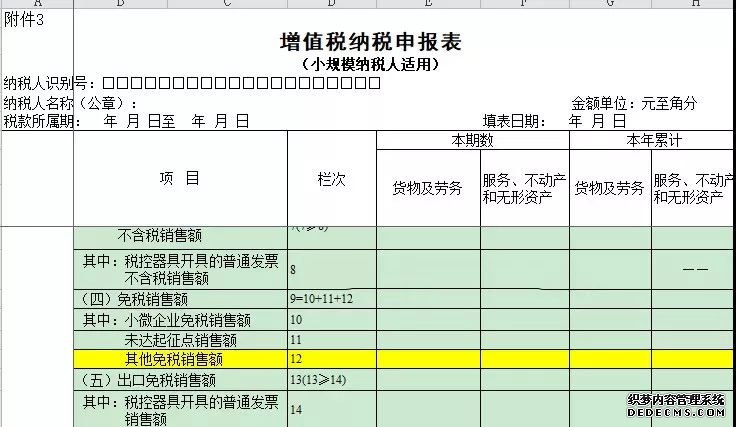

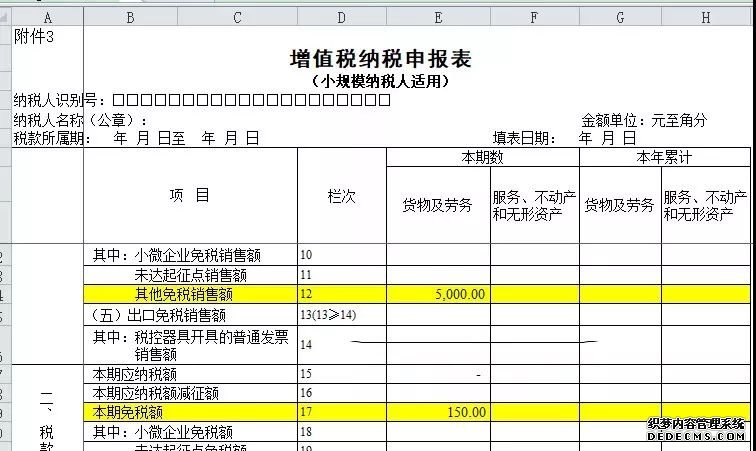

《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。

比如享受农产品免税、鲜活肉蛋免税、蔬菜流通免税政策的免税销售额均填入此栏。

增值税免税,是指某项应税行为,因为国家政策扶持,销售环节不征收增值税,但进项不允许抵扣,不退还。

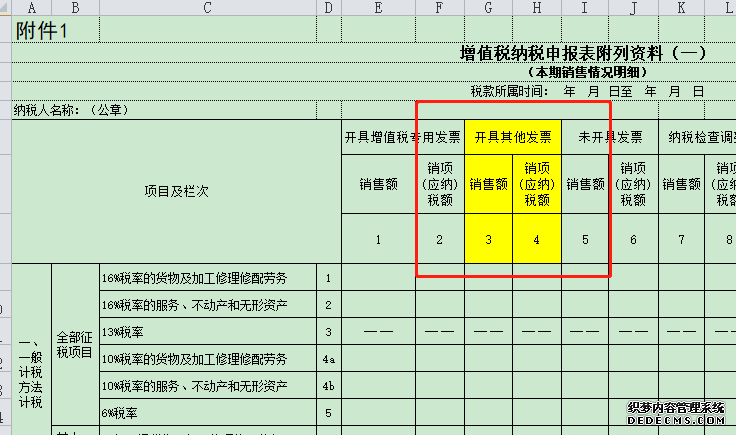

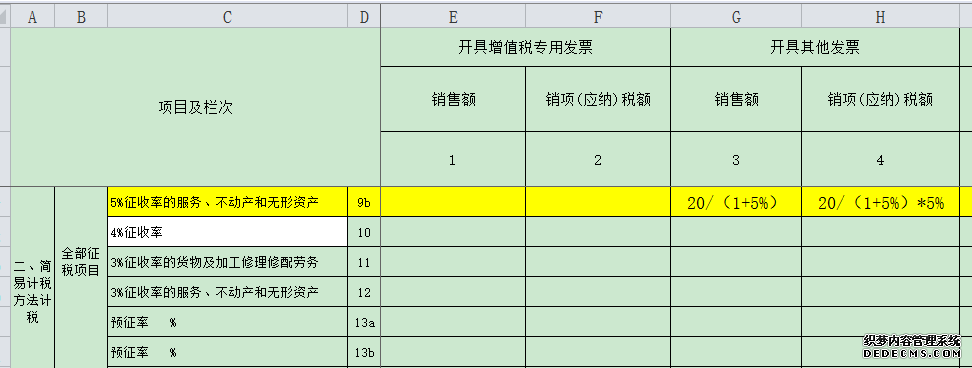

表格中第3至4列“开具其他发票”:反映除增值税专用发票以外本期开具的其他发票的情况。

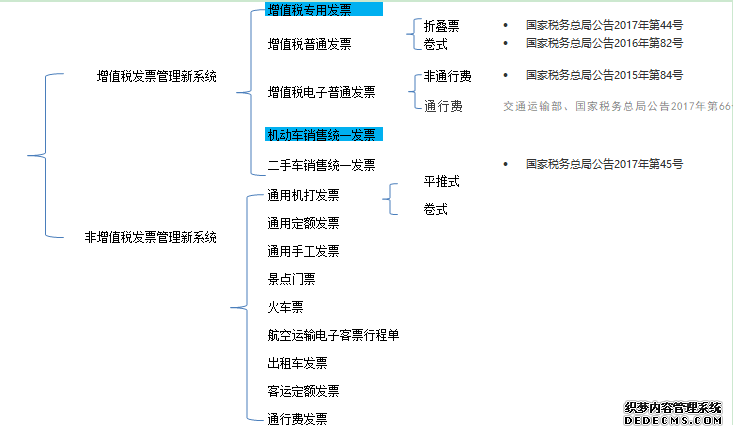

1、增值税专用发票一栏除了增值税专用发票填写,还包括机动车销售统一发票。

2、除了开具的增值税专用发票和机动车销售统一发票,其他发票都填写在开具的其他发票栏,发票的种类如下。

当然不是每个企业都涉及每种发票,只要记住一点:除了专用发票和机动车销售统一发票,其他开具的发票申报都填写在第3、4栏次。

A公司是一般纳税人,本月停车费收入20元,给的是定额发票,适用简易计税的,申报时候进行价税分离填入第3至4列“开具其他发票”,主要反映除增值税专用发票以外本期开具的其他发票的情况。

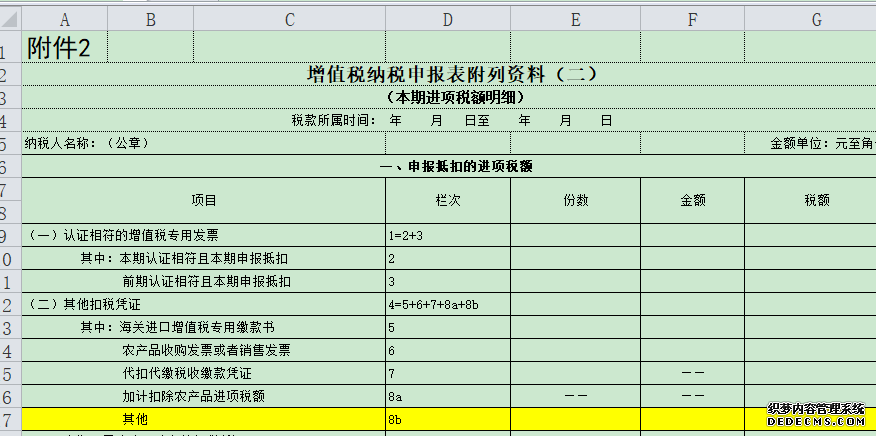

其他扣税凭证”:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证、加计扣除农产品进项税额和其他符合政策规定的抵扣凭证。该栏应等于第5至8b栏之和。

国家税务总局公告2017年第19号 将国家税务总局公告2016年第13号附件1《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏“其他”栏次调整为两栏,分别为“加计扣除农产品进项税额”和“其他”。

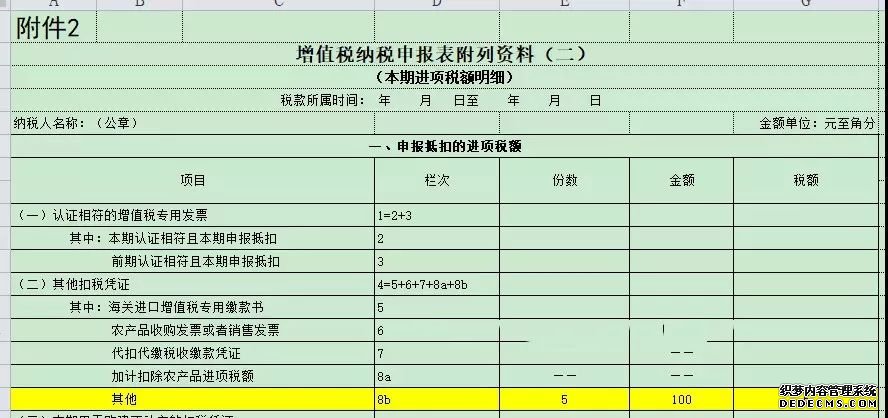

其他有个8b是重点,具体哪种情况填写在8b呢?我们看看下面这个抵扣凭证种类表格。

A公司是一般纳税人,2018年9月取得一级、二级公路通行费发票105块(共五份发票),计算进项税额105/1.05*0.05=5,可以抵扣5块进项税。

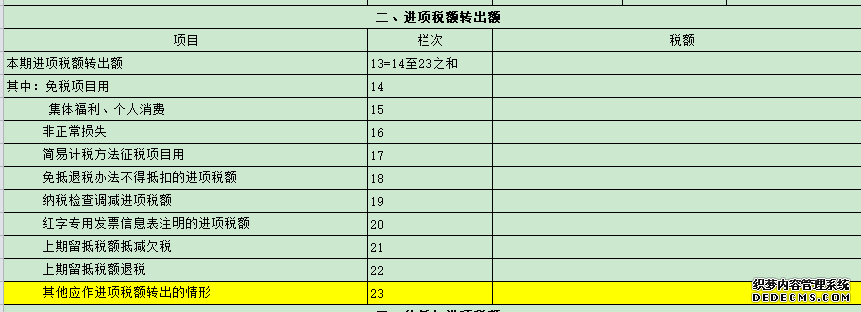

第2、3栏“其他应作进项税额转出的情形”:反映除表中14-22项进项税额转出情形外,其他应在本期转出的进项税额。

根据第15号公告第五条规定:购进时已全额抵扣进项税额的货物和服务,转用于不动产在建工程的,其已抵扣进项税额的40%部分,应于转用的当期从进项税额中扣减,计入待抵扣进项税额,并于转用的当月起第13个月从销项税额中抵扣。转用当期需要将已抵扣的进项税额的40%做进项转出,填入“其他应作进项转出的情形”,待转用起的第13个月再行抵扣。

A公司之前买的一批钢材全部抵扣了进项税30万,后期这批钢材用于了公司厂房建设,所以在用途改变当期需将抵扣的40%进行转出处理,并于专用的当月起第13月再从销项税中抵扣。

2023澳门资料大全免费.|2023澳门今晚开奖结果是多少|2023澳门今晚开奖结果出来没

2023澳门资料大全免费.,2023澳门今晚开奖结果是多少,2023澳门今晚开奖结果出来没

点击排行

- 内部消息球兰好看吗-球兰好看吗

球兰好看吗...

球兰好看吗... - 哪些花放家中有利风水 吉祥如意福禄安康

许多人在家里都会选择放点花草树木之类的东西,一是为了给家带来不一样的感觉,二是带来好的

- 不拜金+够浪漫!最实惠的玫瑰花集锦

泡泡网资讯频道2月28日今天是什么日子?怎么又提到那糟心的玫瑰花呢?说是情人节回顾,这也时

- 5种“长命百岁花”最适合老人养健康长寿活的久

很多人喜欢在家里养花,但是老人是特殊的群体,他们适合养什么花呢?今天一木就为大家整理

- 檸檬花需要怎样生长环境-最新爆料-檸檬花需要怎样生长环境

檸檬花需要怎样生长环境...

- 手绘花朵清新底纹背景

本作品内容为手绘花朵清新底纹背景, 格式为 png, 图片尺寸为3500 x 4000, 作品中PNG图片为免抠图

站长推荐

友情链接

官方微信